2022.02.01 時点の投稿

非公開: Bankersでファンド購入!ファンド情報の見方とは?

- Bankersの潮流

融資型クラウドファンディングをBankersで始めようと思った方へ。ファンド購入画面には様々な数字や用語が並んでいると思いませんか?Bankersはとても見やすくできているのですが、初心者の方には”これはなんだろう?”と思わせるものがいくつもあるでしょう。

Bankersでファンドを購入する際にぜひ覚えておきたい、ファンド情報の見方を徹底解説いたします。これは融資型クラウドファンディング全般で応用できる解説となっています。

実際のファンド募集画面で解説します

Bankersのファンド表示形式は

サムネイル型(一覧表示)

サムネイルをクリックすると見られる詳細表示に大きく分けられます。

実はサムネイル表示の方に、投資家にとって重要なことが”詳細表示”から抜き出されて書かれています。ですから、まずはサムネイル表示の見方から学んでいきましょう。

これはBankersで実際に募集を行った”不動産担保ローン事業支援ファンド第2号”のサムネイル表示です。(2021/11/05募集開始)

A)募集状況と申込金額

募集状況という数字が100%、申込み金額が55,000,000円と書かれていますね。

これはファンドが55,000,000円を募集し、その結果全額(100%)を投資家から集めて満額成立したということを表しています。

“運用中”と表示がされていますが、これはファンドの募集が完了し、ファンドに出資されたお金を企業に融資することで、既に運用が開始されているということです。運用が終われば投資家にお金が償還されます。そうするとこの文字は”運用終了”となります。

募集予告がなされてまだ投資できない時は”募集前”、ファンドの投資ができる状態になりますと”募集中”と変わります。

Bankersのこのファンドはこのように3千~5千万円規模のものが多いのですが、時には2億円から4億円規模の募集を行うこともあります。当然多額のお金を集めるプロジェクトは規模も大きく、小規模のファンドよりも予定分配率が高めに設定されていることも多いです。

Bankersでファンドの募集予告がされたら、さていくら集めるのか?を真っ先に見てもよいかもしれませんね。

B)募集金額の下に並ぶ数字はいずれも重要

さて、募集金額の下には

1)予定分配率

2)運用期間

3)募集方式

4)募集金額

5)最低投資額

6)残り募集期間

の6つの数字が並んでいます。いずれも重要な数字なので丁寧に解説していきたいと思います。

1)予定分配率

そのファンドがどの程度の利回りで運用されるかを表しています。たとえば5.00%と書いてあれば、そのファンドは年利5.00%(税引前、以下の利回りについても同様に税引前の利回り)で運用されることになります。100万円を1年間5.00%で運用すれば5万円の利益が出る、と考えればわかりやすいでしょう。

不動産担保ローン事業支援ファンド第2号は2.73%~3.39%と幅が設けられています。ファンドの運用成績によって最大3.39%、少なくとも2.73%の収益が見込まれているということを表しています。もちろん投資ですから絶対にこの収益が得られるわけではありません。場合によってはより小さくなったり、マイナス(元本割れ)になったりすることだってあるのです。

また予定分配率に幅が設けられず4.00%や6.00%とかの固定のものもあります。これはファンドの運用計画がきっちり決まった案件に多い形式です。どちらが良いということはないので、ファンドの運用説明をみて納得できるものに投資することが大事です。

なお、一般論ですが予定分配率が高いファンドほどリスクが高く、小さいファンドほどリスクが低い傾向があることは憶えておきましょう。Bankersにおいては不動産担保や商業手形などの裏付けがあるファンドの予定分配率は低め、それらがないファンドの予定分配率は高めに設定されることが多いです。これは融資型クラウドファンディング全般の傾向といってもよいかもしれません。

2)運用期間

“運用期間”とはファンドがどの程度の期間運用されるのか、つまりお金を稼いでくれる期間がどのくらいなのかを示しています。100万円を5.00%で運用するとして”運用期間”が1年ならば収益は5万円です。ただし半年ならば2万5千円です。一般的に運用期間が長いほどそのお金は効率的にお金を稼いでくれます。たとえば3年の運用期間のファンドに投資するのと、1年が運用期間のファンドに3回連続して投資するのでは3年の運用期間の方が効率的に運用されます。1年ごとに投資するとどうしても手続きに時間がかかるなどの理由で時間が無駄になってしまうからです。

一方、運用期間が短いならばファンドの出資したお金はすぐに償還されて戻ってきます。短期資金の運用に向いているといってよいでしょう。また運用期間が長くなるとどうしても”不確実性”が大きくなります。”不確実性”とは一言で言えば”先のことは、先になるほどわからない”ということです。運用期間が長いファンドほど、実は不確実性が高く、無事に運用される可能性は低くなるのです。どのような”事故”が起きるかは誰もわからないのですから。

予定分配率も投資する上の重要な指標ですが、運用期間もそれと同じくらい投資家は気にかけるべきでしょう。

3)募集方式

“募集方式”とは投資家からお金を集める際のタイプの違いを表します。Bankersにおいては”先着式”と”抽選式”の2つがあります。”先着式”は先に投資を申し込んだ投資家がファンドに出資できる権利を得る方式、言い換えれば”早いもの勝ち”の方式です。椅子取りゲームと同じで先に投資した額が募集額に達してしまえば、その時点で募集は終了となります。

一方抽選式とは募集期間中に投資家から募集金額に関係なくお金を募集します。そして募集期間が終わったら厳正な抽選により投資できる人を選ぶ方式です。Bankersにおいては先着式の比率が高いのですが、利回りが高いなど好条件の案件においては抽選式が選択されることがあります。抽選方式は公正ですが、大人気案件ですと多くの人が落選して、涙を飲むことになるのが難点です。

4)募集金額

そのファンドにおいて募集する目標の金額を表しています。もし100%集まらなくとも、そのファンドごとに定められた”最低成立金額”を募集額が超えればそのファンドは成立し、運用開始されます。もし最低成立金額のお金が集まらない場合、そのファンドは不成立となります。

5)最低投資額

そのファンドに投資することができる最低金額です。Bankersではほとんどのファンドが1万円に設定されています。つまり最低1万円あれば、どのBankersのファンドにも投資することができます。

6)残り募集時間

そのファンドの募集終了までの残り時間を表しています。先に説明した先着方式では募集額が100%集まってしまえば、募集期間中であろうと募集は終了となります。一方抽選式ではそのファンドの募集期間中、決して終了とならず募集が続けられます。

C)ファンドの詳細情報について

先に述べたとおり、サムネイルをクリックするとさらに詳しいファンドの情報を見ることができます。

サムネイル形式の際に示されていなかった情報を紹介していきます。

1)申込可能残額

先着式のファンドが募集中の際に、あといくらで満額になり、募集が締め切られるかを表しています。0円となると募集終了となります。”抽選式”のファンドにおいては表示されません。

2)出資単位

そのファンドに何円区切りで投資できるかを表しています。直近のファンドにおいては最低投資額が1万円で1口が主流となっています。つまり投資家は1口(1万円)~100口(100万円)などと、投資可能上限口数の範囲内ならば1万円区切りで自由に選択することができます。

3)一人あたり投資可能上限口数

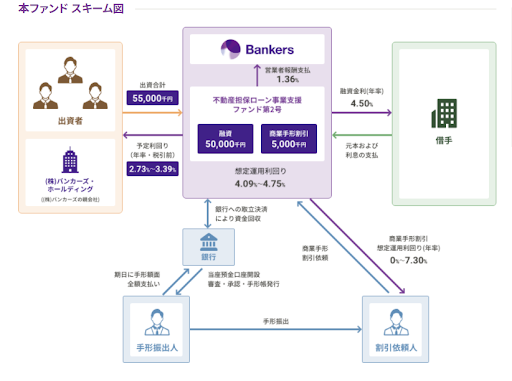

投資家1人がそのファンドに投資できる上限を表しています。この不動産担保ローン事業支援ファンド第2号においては1,100口、つまり1人あたり1,100万円が投資できる上限となっています。

このファンドの募集額が5,500万円なので、最大でもその5分の1までしか投資できないことになります。好条件のファンドを1人の投資家が独り占めできないように、また分散投資を促すためにこの上限口数が設けられています。

4)分配

そのファンドの利益、つまり分配金がいつ分配されるかを表しています。この”不動産担保ローン事業支援ファンド第2号”においては”償還時”と示されています。つまりファンド運用期間の6ヶ月が終わった際に元本の償還とともに利益が投資家に分配されるということを表しています。

分配が”毎月”というファンドもございます。この場合、運用期間中、毎月元本の償還や利益が分配されるという方式がとられます。大変お得感のあるファンドですので、募集告知がされた時はじっくり内容を吟味して、投資判断をしてみてください。

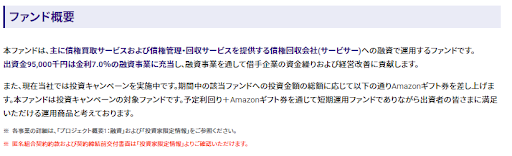

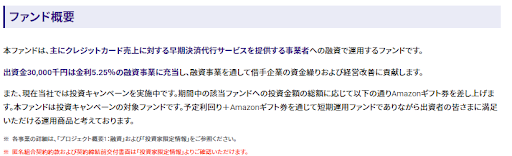

5)ファンド概要

そのファンドがどのように運用されて、投資家に分配するかが、わかりやすく書かれています。じっくり読んでその事業に投資できる、と確信することが大事です。

6)ファンドスキーム図

出資者とBankers、そして融資先、その他利害関係者の相関図をわかりやすく図示されたものです。実際、”融資先”は非常に重要な情報なので、ここに特に注目しましょう。

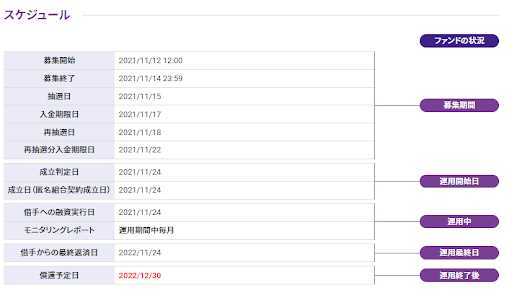

7) ファンドのスケジュール

ファンドの詳細説明の一番下にはファンドのスケジュールが記されています。ファンドがいつ募集終了するのか、抽選日がいつなのか等を調べることができます。モニタリングレポートという項目がありますが、Bankersにおいては借手が返済可能な状態であるか、正常な状態であるかを定期的に投資家にレポートしており、その頻度を表しています。

償還予定日はそのファンドが運用を終えて、元本が投資家に償還される予定日となります。Bankersにおいては、ほとんどのファンドが、”分配”が償還時に設定されているため、投資家に収益が分配されるのも、この日となります。

いかがでしょうか。Bankersのファンド説明は投資家にわかりやすく示されています。見る時の”コツ”を少しだけご伝授しました。投資する際にお役立てください。

【Bankers編集部】

Bankersについて

ソーシャルレンディングは、クラウドファンディング事業者が多くの投資家からお金を集めて融資が必要な企業に貸し出し、その利息を原資として投資家に還元する投資商品です。

当社では、ファンド形成にあたり、審査部門による厳正な審査をクリアした企業にのみ融資を行っております。

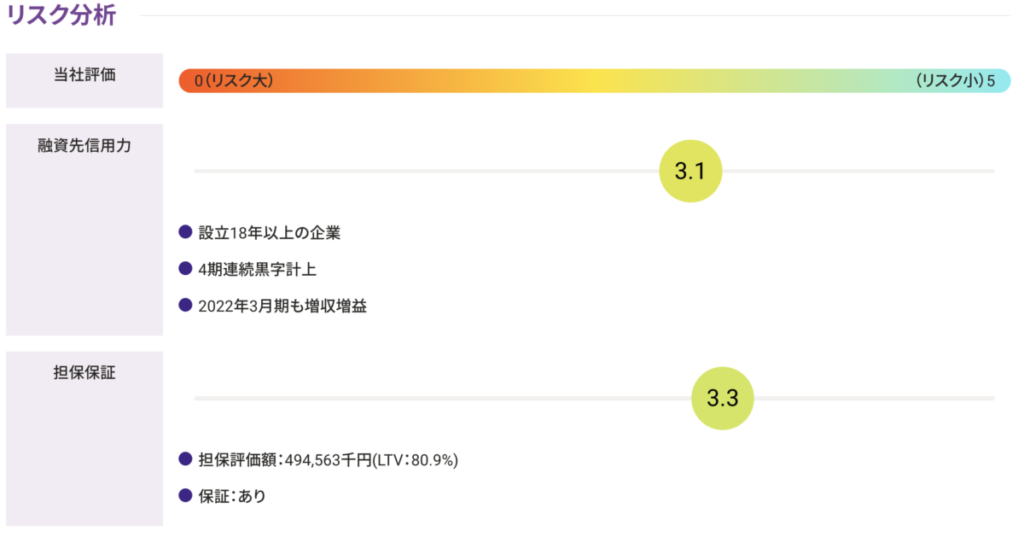

また、独自の5段階評価でリスクを開示し、融資実行後も継続的にモニタリングレポートを出資者へ公開しています。

さらに、当社親会社である株式会社バンカーズ・ホールディングも、出資者と同様のファンドへ出資し、出資者と同じリスクを共有し利益を分配する投資方式「セイムボート出資」を通じて、利益相反防止を図っています。

Bankersの厳しい審査をクリアしたファンドで、ソーシャルレンディング(融資型クラウドファンディング)を始めてみませんか?

気になる方はぜひ、簡単無料会員登録から!

本ページに掲載されている内容は、株式会社バンカーズのご案内等のほか、投資一般に関する情報の提供を目的として作成されたものであり、投資の勧誘を目的とした広告ではありません。

本ページは信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、信頼性、完全性を保証するものではありません。また一部に主観および意見が含まれている場合があります。